釧路新聞「経営のツボ」に掲載中のコラムを3週間分をまとめて、アップします。

ご活用ください。

「金融検査マニュアル・中小企業編の活用」①、②、③

-貸出条件緩和債権の見直しについて-

金融庁は、融資を受ける中小企業に対して、金融機関が「金融検査マニュアル」、「金融検査マニュアル別冊〔中小企業融資編〕」の内容を実行するようにアピールすることを求めているところでありますが、特に中小企業融資編の特徴である「経営者と企業を一体として判断する」、「技術力」の点は経営者自身が、また、「経営改善に向けた取組み」は客観的な立場から関与税理士がアピールできる部分であります。

平成20年10月の「金融検査マニュアル別冊」の改訂では、融資条件変更による「資本的借入金」を資本とみなす債務者区分の改善策も打ち出されており、資金繰りの改善につなげることができるようになりました。

さらには、その1ヶ月後には中小企業向け融資の貸出条件緩和が円滑に行われるようにマニュアルの改訂が行われ、金融機関がより柔軟な条件変更に応じることが可能となり、中小企業金融の円滑化に資することが期待されています。

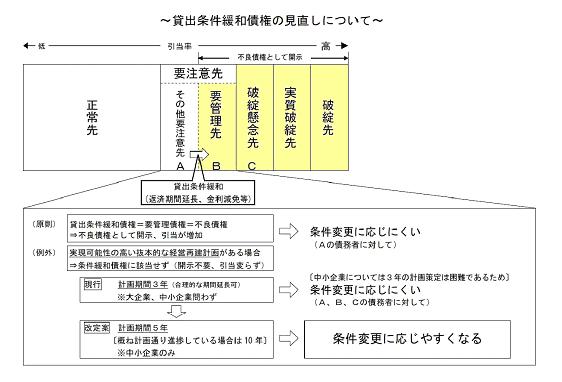

<中小企業向け融資の貸出条件緩和が円滑に行われるための措置>

中小企業の特性を踏まえ、金融機関が条件変更を行ったとしても、「実現可能性の高い抜本的な経営再建計画」等が策定され、おおむね5年以内に実行可能であれば、「貸出条件緩和債権(不良債権)」としないとする見直しをおこなった。

1.改定の経緯

平成20年10月30日に政府・与党会議などにおいて、「生活対策」が決定され、金融不安や景気後退の影響を受けやすい中小・小規模企業について、十分な資金繰り対策を実施し、また、税制措置や人材確保・育成等により活性化を図っていくこととなりました。

その一つが、20兆円規模で信用保証協会が100%保証する「緊急保証制度」や政府系金融機関等による10兆円規模の「セイフティーネット貸付」であり、中小・小規模企業が資金繰りに困らないように保証・融資枠を合計で30兆円確保するものです。

一方、中小・小規模企業への貸し渋り防止という面からも、金融機関が中小・小規模企業への実態を踏まえた融資を行い、また責任共有制度を口実として融資を拒むことがないように、中小企業庁と金融庁が連携して全力で取り組む姿勢をとっています。各地の経済産業局に「中小企業金融貸し渋り110番」を設置し、中小・小規模企業からの相談を受け付けるように周知しているのも、真摯な姿勢として評価されるところです。

上記の具体的施策として、金融庁は11月7日に金融機関が借り手に対する返済条件の緩和を柔軟に行えるように、監督指針及び金融検査マニュアル別冊〔中小企業融資編〕を改訂しました。

また、同日に前中川昭一金融担当大臣から各検査・監督担当官あてに、「中小企業の特性や経営実態を踏まえた検査・監督の徹底について」という文書による指示が送られました。これによると「中小企業の経営環境は大変厳しい状況にあり、金融機関においては、借手企業の経営実態や特性に応じたリスクテイクとリスク管理をきめ細かく行い、適切かつ積極的な金融仲介機能を発揮することが求められている。(中略)金融庁及び財務局の各検査・監督担当官は、検査・監督の現場において、今回の改定内容を踏まえ、監督指針及び金融検査マニュアル等の適切な運用を徹底されたい。また、中小企業向け融資において、金融機関が条件緩和の対応を含め、借手企業の経営実態や特性を十分に踏まえて柔軟に対応することにつながるよう、適切な検査・監督に一層努められたい。」とかなり踏み込んだ内容となっています。

2.改定の目的

金融機関から融資を受けている中小企業・零細企業が「返済期間延長」や「金利減免」といった条件変更を申し出ても、金融機関側は、条件変更に応じるとその債権が貸出条件緩和債権(不良債権)になる恐れがあり、結果として不良債権比率や貸倒引当金の引当率が上昇することになるため、積極的な条件変更は行われないという状況が続いています。仮に、金融機関がこの既存の融資に対して柔軟に「返済期間延長」や「金利減免」といった条件緩和を受け入れる環境が整えば、借り手企業の経営改善の努力の度合いにもよりますが、金融機関の信用リスクの度合いも軽減され、今後の積極的な融資体制も可能になってくると思われます。

金融機関への監督指針は、主要行向けと中小・地域金融機関向けの総合的な監督指針としてまとめられていますが、それぞれ、借り手に有利となるような貸出条件の変更を行った時には、原則としてその債権は「貸出条件緩和債権」となり、いわゆる「不良債権」となってしいます。しかしながら、例外として「実現可能性の高い抜本的な経営再建計画に沿った金融支援の実施により経営再建が開始されている場合には、当該経営再計画に基づく貸出金は貸出条件緩和債権には該当しないものと判断して差し支えない。」と規定しています。

ただし、この「実現可能性の高い抜本的な経営再建計画」(以下「実抜計画」という)には、①概ね3年度の当該債務者の債務者区分が正常先となること、②「計画」期間中、一定以上の金利を確保するといった要件にかなうことが必要であり、中小企業の特性から見ても、これらをクリアーすることは非常に困難なことです。

そこで、中小企業の資金繰りの支援のため金融検査マニュアル別冊等を改訂し、金融機関が条件緩和を行っても、不良債権にならない取扱いを拡充することになりました。

3.具体的内容

金融庁は「中小企業向け融資の貸出条件緩和が円滑に行われるための措置」として、以下のような発表を行っています

『融資条件(貸出条件)の緩和を行っても、実現可能性の高い抜本的な経営再建計画があれば、貸出条件緩和債権には該当しないとの取扱いについて、以下のとおり監督指針及び検査マニュアルを改定。

金融機関がより柔軟に条件緩和に応じることができるような環境を整備する。

(1)監督指針

・中小企業は経営改善に時間がかかるとの特質を踏まえ、「概ね3年」について企業の規模に応じた延長が認められる旨を記載

・具体的取扱いは金融検査マニュアル別冊〔中小企業融資編〕を参照すべき旨を記載

・その他、経営再建計画のより柔軟な策定を可能とするための所要の改正を実施

(2)金融検査マニュアル別冊〔中小企業融資編〕

・今回の改定では、中小企業については、上記の「概ね3年後に正常先」を「概ね5年(5年から10年で計画通りに進捗している場合を含む)後に正常先(計画終了後に自助努力により事業の継続性を確保できれば、要注意先であっても差し支えない)」に緩和。』

1)計画期間

監督指針おいては、「債務者企業の事業の特質」を「債務者企業の規模又は事業の特質」とし、「概ね3年」であっても企業規模に応じて延長が可能なことが明記され、さらに、具体的取扱いとして中小企業の場合には、金融検査マニュアル別冊〔中小企業融資編〕の中で、「概ね5年」と正常化に至るまでの期間を延長し、明記しました。

また、金融検査マニュアル別冊〔中小企業融資編〕の中では、計画期間が5年から10年で、計画比が8割以上であるような概ね計画通りに進捗している場合も認められることになりました。

規模的な問題からドラスティックな改善が不可能な中小企業にとっては、この期間の延長が着実な経営改善計画とともに実践を行えることが期待されるものであります。

2)債務者区分

経営改善計画期間終了後は、正常先となることが「金融検査マニュアル別冊〔中小企業融資編〕」で要求されていますが、自助努力により事業の継続性を確保できるものであれば、要注意先であっても、差し支えないとされました。

例えは、5年間の計画終了後、少なくとも追加資金の支援がなく、今後の債務の返済に十分なキャッシュフローを確保できる見通しがあるという場合等がこれに該当し、実抜計画として取り扱われることになります。

3)貸出金利

上記のように、従前の実抜計画では、計画期間中、一定以上の金利を確保するといった要件がありましたが、昨年の11月7日の改正によりこの部分が削除され、「概ね5年」のみの要件とされ、判断できるようになりました。このような制約がなくなることで、より計画に実行可能性が出てくるものと考えられます。

4)検証可能性

そもそも、中小企業は、大企業のように精緻な計画を策定するのは困難であるため、「金融検査マニュアル別冊〔中小企業融資編〕」において、「経営改善計画がなくても、経営改善の見込みが確認できれば計画がある場合と同様に取扱う」旨を明記しました。これにより、債務者が計画を策定していない場合でも、借り手企業側に、今後の資産売却予定、役員報酬や諸経費の削減予定、新製品等の開発計画や収支改善計画などがある場合に、代わりに金融機関が当該中小企業からそれらを聞き取りの上で作成・分析した資料がある場合には、これらを基に経営改善の可能性を判断することもできるようになりしました。

参考:金融庁-平成20年12月9日発表ホームページより掲載

この説明書、よくまとまっていますね。使わせてもらっています。

しかし、条件緩和債権の取り扱いは信金マンもまだまだ知らないっすよね!税理士がしっかりと勉強し、交渉してあげるという活動になるんですかね?

このあたりが4月以降のテーマになります。またご教授ください!

神楽坂登さん ども

お褒めの言葉、ありがとうございます。

じつは、月刊「税理」バージョンは「である」調ですが、「新聞」バージョンはやわらかーく書いています。また、中川前大臣のお話しとかを加筆しているんですよ(*^_^*)

これから、色々な事例が出てくると思うので、現場サイドでどのような対応、監査法人の対応が気になるところです。