1 金融改革プログラム

金融庁は、平成17、18年度の2年間の金融行政の指針である「金融改革プログラム」を策定し、1) 活力ある金融システムの創造、2) 地域経済への貢献、3) 信頼される金融行政の確立−を具体的施策として取組んできた。

この金融改革プログラムにおける諸施策のうち、中小・零細企業にとって関連する内容は、上記 2) の「地域経済への貢献」の取組みが挙げられる。これは「活力ある地域社会の実現を目指し、競争的環境の下で地域の再生・活性化、地域における起業支援など中小企業金融の円滑化及び中小・地域金融機関の経営力強化を促す観点から、関係省庁との連携及び財務局の機能の活用を図りつつ、地域密着型金融の一層の推進を図る」こととしている。

2 地域密着型金融

さらに、金融庁は、平成17年3月29日に、17、18年度の2年間の「重点強化期間」を対象とする中小・地域金融機関についての「地域密着型金融の機能強化の推進に関するアクションプログラム(平成17〜18年度)」の取りまとめを行った。この新アクションプログラムは、地域密着型金融の機能強化の推進に向け、1) 事業再生・中小企業金融の円滑化、2) 経営力の強化、及び 3) 地域の利用者の利便性向上−を図るため金融機関及び当局等における取組み等について整理している。

その具体的取組みとして、1) 事業再生・中小企業金融の円滑化の一環として、「担保・保証に過度に依存しない融資の推進」を掲げてる。

| ◆アクションプログラムの要請事項 |

各金融機関に対し、事業からのキャッシュフローを重視し、不動産担保・保証に過度に依存しない融資の促進を図るため、企業の将来性や技術力を的確に評価するための取組みを強化するとともに、以下の事例を参考に、こうした取組みを推進するよう要請する。

また、各金融機関に対し、「民法の一部を改正する法律」(平成16年法律第147号)の施行を踏まえ、既存の包括根保証契約について、制度改正の趣旨を踏まえた適切な見直しを行うとともに、第三者保証の利用に当たっては、過度なものとならないよう要請する。 |

具体的取組み事例

不動産担保・保証に過度に依存しない融資を促進するための手法の拡充 |

- ローンレビュー(貸出後の業況把握)の徹底

- 財務制限条項の活用

- 事業価値に着目した知的財産権担保融資、動産・債権譲渡担保融資等の活用

- スコアリングモデルの活用

- 審査業務の高度化、適正貸出金利の設定、ポートフォリオの適正化等に資するための信用リスクデータベースの整備・充実及びその活用

|

|

このように金融庁では、中小企業を含む健全な取引に対する資金供給に努めるとともに、不動産担保・個人保証に過度に依存しない融資を推進するよう、金融機関に対し繰り返し要請している。これを受けて各金融機関がさまざまな手法・商品を確立し、特に中小・零細企業に対して、積極的な融資体制を構築してくれることを期待している。

1 無担保・無保証融資

運転資金、あるいは設備資金が必要な企業で、保証人あるいは担保がないために銀行から融資を断られたケースが多いのではないだろうか。また、金融機関を取り巻く環境の変化に伴い、民間金融機関がプロパー融資を行うと金融機関の自己資本比率が低下してしまうため、自己資本比率(注1)低下の影響を受けない信用保証協会付きの融資を進められているのではないだろうか。

ここでは、このような環境下でも対応できる無担保・無保証融資について解説する。

| 注1 |

自己資本(返済不要の資本)÷ 総資本(自己資本+他人資本)。

自己資本比率が高いほど会社の経営は安定し、倒産しにくい。 |

a) 政府系金融機関の利用

(1) 国民生活金融公庫

1−1) マル経融資

小規模事業者や新規開業予定者で運転資金や設備資金の融資が必要だが、十分な担保や適切な保証人がいない場合、無担保・無保証人で利用できる融資制度が、経営改善貸付け(マル経融資)である。商工会議所・商工会等が国民生活金融公庫に事業者を推薦するという形で、いわば商工会議所・商工会等が保証人のような役割を果たすことで、会員への融資をバックアップする制度となっている(図表−1参照)。

図表−1 マル経による融資

| 融資基準 |

一定の要件を満たす従業員が20人以内(商業・サービス業の場合は5人以内)の事業者 |

| 融資額 |

・550万円以内

別枠として450万円

・最大1,000万円 |

| 返済期間 |

・運転資金の場合は5年以内

・設備資金の場合は7年以内

・ともにこの範囲内で最大6か月までの据置期間あり |

|

1−2) 第三者保証人等を不要とする融資

国民生活金融公庫では、税務申告を2期以上行っており、税金を納付していることを条件に、第三者保証や有価証券等の担保提供を不要とする融資を行っている。原則として、法人は無担保で代表者のみの保証、また個人は無担保でかつ無保証人での融資となっている。ただし、通常適用される利率に0.65%が上乗せされる。

図表−2

| 融資基準 |

個人は原則として無担保・無保証。法人は原則として無担保、代表者のみの保証。 |

| 融資額 |

・4,800万円以内 |

| 返済期間 |

・運転資金の場合は5年以内(7年の場合あり)

・設備資金の場合は10年以内

・運転資金は6カ月、設備資金は2年間範囲内で据置あり |

|

| (注) |

新規開業予定者や開業後税務申告を2期終えていない場合は、新創業融資制度(新規開業ローンの保証人特例措置)により無担保・無保証人で融資を受けることが可能。融資金額は、1000万円以内となっており、返済期間は上記図表−1と同様である。 |

(2) 中小企業金融公庫

平成18年4月から、大部分の特別貸付けで、無担保特例を利用できるようになっている。よって、担保の有無にかかわらず、必要な資金を借り入れることが可能である。無担保特例は財務状況等から見て信用リスクが比較的小さいと認められる企業に、貸し付ける制度である(図表−3参照)。

図表−3 中小企業金融公庫による融資

| 担保 |

免除 |

| 融資額 |

最大8,000万円 |

| 返済期間 |

最長5年間 |

| 備考 |

信用リスクに応じ、所定の利率が上乗せされる |

|

b) 制度融資の利用

都道府県や市町村等の地方自治体には、中小企業向けの各種の融資制度が用意されている。このような融資制度を(狭義の)「制度融資」と呼んでいる。当然のことながら、これらの「制度融資」の借入利息等については、民間金融機関のプロパー融資よりも低利になっているのが特徴である。

「制度融資」とは、地方自治体と指定金融機関と信用保証協会の三者が協調して、中小企業が金融機関から融資を受けやすくするための制度をいう。地方自治体は、融資に必要な資金の一部「呼び水」として金融機関に預託する。取扱金融機関はその資金に自己資金を加えて、地方自治体が定めた融資条件に従って、それぞれの金融機関の判断で融資を実行する。

東京都の場合、平成19年8月より売掛債権または棚卸資産を担保として事業資金を融資する流動資産担保融資(略称:ABL)制度が用意されている。

2 直接金融による調達

日本における企業の資金調達は、金融機関からの借入れが一般的で、特に中小・零細企業においては、ほとんど例外なく借入れによる資金調達により賄われていると思われる。しかしながら、近年の金融機関の不良債権処理など体質改善に伴う貸渋り・貸剥がし、あるいは金利の引上げ等が行われるようになり、金融機関からの借入れが容易ではなくなっているのが現状である。

企業の資金調達の方法としては、「直接金融」と「間接金融」に区分することができる。「直接金融」とは、資金を必要とする企業が株式や社債権等を発行して投資家から資金を集めることをいう。すなわち、借手の企業と貸手(個人や企業)の間には、金融機関が介在せず直接取引となるため、このように呼ばれている。

ところで、会計人の立場から、貸借対照表を通して資金調達方法を見てみよう。通常であれば、中小・零細企業の資金調達方法としては、返済不要である「資本」の増加、すなわち資本金の増加の形が一番良いわけだが、株主と役員がほぼ同一である中小・零細企業にとって、気軽に社長が返済不要の資金を提供するような時代ではなくなっている。よって、金融機関からの借入金、すなわち「負債」よって資金調達を行っているのが現状である。しかしながら、間接金融たる借入れが厳しくなっており、これ以外の方法である直接金融の方法を検討してみたいと思う。

資金調達の手法には、資産、負債、資本の部による調達方法があり、それぞれ、「アセット・ファイナンス」、「デッド・ファイナンス」、「エクイティー・ファイナンス」と呼ばれている。ここでは、「直接金融」に限定して、その手法を解説する。

アセット・ファイナンス

アセット・ファイナンスとは、貸借対照表の借方、すなわち「資産」にあたる項目を資金化する方法で、資産の流動化や証券化等が挙げられる。これは、資産自体の持つ信用力やキャッシュフローから生み出される能力が重要になってくる。これに該当する手法は、企業が保有する売掛債権(売掛金・受取手形)について、保証や売却することで資金調達する「ファクタリング」や、自社の固定資産をリース会社に売却し同時にその資産に対してリース取引を行い資金調達をする「リースバック」、不要資産の売却などが挙げられる。

デッド・ファイナンス

デッド・ファイナンスとは、貸借対照表の貸方のうち「負債」に当たる部分の資金調達方法で、返済の義務があり、それに見合う調達コストを払うのが特徴である。比較的手続きが簡単である「少人数私募債」による資金調達が注目される。

「私募債」とは、非公募債あるいは縁故債とも呼ばれており、証券会社を通じて広く募集する公募債とは異なり、50未満の購入者が直接引き受けることによって発行される社債をいう。また、官庁等への届出の必要もなく、手続きも比較的簡素である。さらには「私募債」は、一定の財務水準を持つ企業が発行している場合が多いので、対外的なアピールも期待することができる。

最近では、銀行が引受金融機関と保証金融機関の2役を担うことにより、私募債に物的担保を保証せずに発行できる「銀行保証付き私募債」も登場し、ますます直接金融による調達が容易になってきている。

エクイティー・ファイナンス

エクイティー・ファイナンスとは、貸借対照表の貸方のうち「資本」に当たる部分の資金調達方法で、第三者割当増資や新株引受権付社債、また従業員持株制度などが考えられる。

3 新しいスキームによる融資制度

a) 動産・債権譲渡担保融資

動産担保融資(Asset based Lending:ABL)とは、企業の在庫、売掛債権や機械設備等の動産を担保として行う融資のことをいう。通常、土地や建物等の不動産に担保を付して資金調達を行うのが一般的だが、いままで担保としてあまり活用されてこなかった、企業が保有する在庫や機械設備等の動産を活用した資金調達の手法が注目を集めている。

動産担保融資については、平成13年12月より開始した売掛金を担保とした信用保証協会付きの「売掛債権担保融資保証制度」があったが、取引先等から悪い風評が出てしまう可能性があるなど、使い勝手が良くないとなどの批判があった。

そこで、動産・債権担保を活用した企業の資金調達の円滑化を図るため、「債権譲渡の対抗要件に関する民法の特例等に関する法律の一部を改正する法律」が成立し、平成17年10月から動産譲渡登記制度の運用が開始された。これにより登記によって第三者に対抗することが可能になり、また二重譲渡の恐れが少なくなるので、金融機関等も商品として組成しやすくなったといえる。

また、中小企業信用保険法が一部改正され、現行の売掛金債権担保融資保証制度の担保対象資産に棚卸資産を追加した、新たな保証制度が創設された。各都道府県の信用保証協会が昨年から行っている「流動資産担保融資保証(ABL保証)」がその一つといえる。

「設備担保信用保管制度(しんきんMEサポート)」は、信用金庫の取引先の所有する機械設備の評価を、信金中金を通してこの制度に参加するリース会社が査定し、その査定額に基づきリース会社と信金中金が、信用金庫の貸出金に対して評価額に応じた保証を提供する。信用金庫の取引先は当該機械設備をリース会社に対して担保提供し、動産譲渡登記制度に基づく登記を行う。これにより、一取引先当たり保証残高の上限が5000万円となっているので、不動産担保等が不足している企業にとってはメリットがあるものと考えられる。

b) 財務制限条項を活用した商品による融資

財務制限条項付融資とは、自己資本比率、経常利益等の経営指標を維持・継続するという一定の制約を盛り込みんだ、いわゆる特約付の契約を締結し、それらの事項を遵守することを条件に、無担保・無保証等で固定・低金利等の資金を融資する制度である。財務制限条項付融資は、いわゆる「コベナンツ(約款)融資」の一つで、他に資産譲渡制限条項、格付維持条項等があり、これらの一定の条件をクリアーしない場合には、利率の見直しや事情計画の再構築等のペナルティーが課されることになる。

よって、これらの対象となるのは、一定の財務要件を満たすような優良企業にとどまることが多くなっているが、地域密着型金融の一つの例として、融資先企業のモニタリングの徹底をすることで、無担保・無保証を実現したリレバン商品の一例といえるだろう。

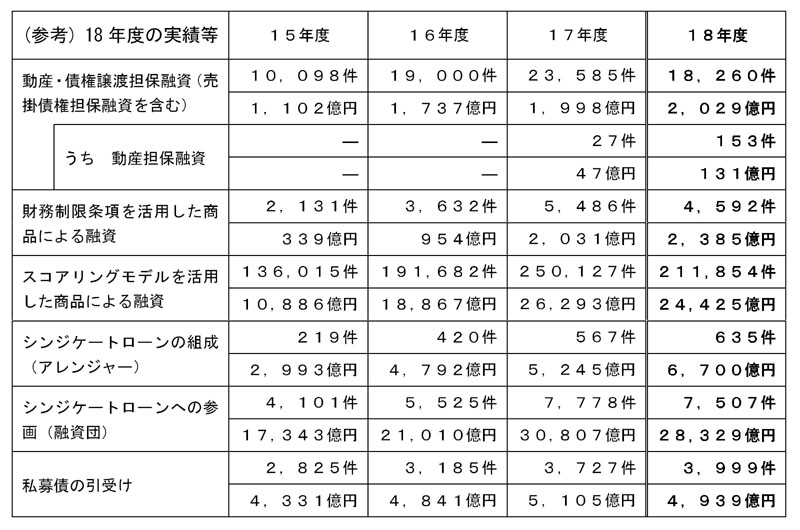

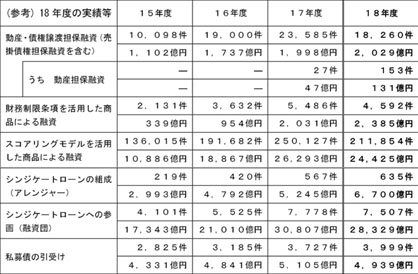

金融庁は、19年9月3日に、19年5月に実施した「中小企業金融モニタリング」の取りまとめ結果の公表を行った。

これによると、担保・保証に関しては、さまざまで、スコアリングモデル(企業実績を定量分析し、算出された信用リスクに基づき融資可否を判定)を用いた金融商品を推進するなど、無担保・無保証の融資や融資制度が定着してきたことに対する一定の評価はしつつも、審査はより厳しくなってきたとの意見もある。例えば、個人の土地のみならず、関連会社の土地まで追加担保として要求されるなど、最終的には担保・保証に依存した形の融資姿勢が見られ、金融機関のリスクの管理体制強化がうかがえる。

また、「地域密着型金融(15〜18年度 第2次アクションプログラム終了時まで)の進行状況」によると、以下のように述べられています。

| ■担保・保証に過度に依存しない融資の促進等 |

財務制限条項を活用した融資商品やシンジケートローン組成の金額が増加。動産・債権譲渡担保融資については、幅広く普及しつつある中、小額ながらも動産担保融資の実績が急増している。

個別に見ると、地域特産品等の在庫や売掛金を担保とした融資、地場産業支援を目的とする複数金融機関が連携したシンジケートローンの組成、環境に配慮した経営に取り組む企業向けの私募債の引受け等が行われている。加えて、複数金融機関のSPC共同設立による債権流動化への取組みが見られる。 |

|

図をクリックすると拡大します

出典:平成19年7月12日金融庁 地域密着型金融(平成15〜18 年度 第2次アクションプログラム終了時まで)の進捗状況について